"فنانس ایکٹ 2010 کے ذریعے کیپٹل والے ٹیکس کو ختم کر دیا گیا کیونکہ سی وی ٹی کی وصولی اور چارج صوبائی معاملہ بن گیا۔ مختلف صوبوں نے اپنی متعلقہ قانون سازی کے ذریعے غیر منقولہ جائیداد پر سی وی ٹی کی وصولی کا آغاز کر دیا ہے۔ ایف بی آر کے 2012 کے سرکلر 3 میں کیپٹل ویلیو ٹیکس (سی وی ٹی) سے متعلق دفعات کی وضاحت کی گئی ہے۔

"وزارت قانون و انصاف نے فیڈرل بورڈ آف ریونیو کو آگاہ کیا ہے کہ ٹیکس حکام کو وفاقی دارالحکومت کے دائرہ اختیار میں کمرشل اور رہائشی پلاٹوں/ عمارتوں کی تمام الاٹمنٹ اور منتقلی پر فیڈرل ایکسائز ڈیوٹی (ایف ای ڈی) وصول کرنے کا قانونی طور پر اختیار نہیں ہے"۔ سرمائے کے ساتھ پلاٹوں کی الاٹمنٹ/ ٹرانسفر: ٹیکس اتھارٹیز ایف ای ڈی جمع کرنے کے مجاز نہیں ہیں وزارت قانون، دی بزنس ریکارڈر، 27 نومبر، 2010۔

"اندارج 50 ڈویژن بنچ کے سامنے متعدد اپیلوں میں بحث کا موضوع تھا جس میں سے ایک (شاہد کریم، جے) رکن تھے اور یہ پایا گیا تھا کہ غیر منقولہ جائیداد کی کیپٹل ویلیو پر ٹیکس پارلیمنٹ کی قانون سازی کے اختیار سے باہر ہے اور اس پر قانون سازی کرنا صوبائی اسمبلیوں کے اختیار میں ہے"— کمشنر ان لینڈ ریونیو بمقابلہ محمد عثمان گل [آئی سی اے نمبر 35908 آف 2023] [(2024) 129 ٹیکس 364(Lahore)

" اٹھارویں ترمیم نے اسلامی جمہوریہ پاکستان کے آئین کے چوتھے شیڈول (وفاقی قانون ساز فہرست) کے اندراج 50 میں تبدیلی اور ترمیم کی۔ اس کے نتیجے میں وفاق اور تمام کنٹونمنٹ بورڈز کے پاس کسی بھی غیر منقولہ جائیداد پر کوئی بھی یا تمام ٹیکس وصول کرنے، چارج کرنے، عائد کرنے اور وصول کرنے کی اہلیت، اختیار اور دائرہ اختیار نہیں ہے، بشمول غیر منقولہ جائیداد کی سالانہ کرایہ کی قیمت پر پراپرٹی ٹیکس، لیکن یہ اس تک محدود نہیں ہے — میسرز ملینیم مال مینجمنٹ کمپنی بمقابلہ پاکستان اور دیگر [(2024) 129 ٹیکس 505 (ہائی کورٹ کراچی)]

فنانس بل 2024 میں فیڈرل بورڈ آف ریونیو (ایف بی آر) نے غیر منقولہ جائیداد کی منتقلی پر فیڈرل ایکسائز ڈیوٹی (ایف ای ڈی) عائد کرنے کی تجویز پیش کی اور قومی اسمبلی نے ربڑ سٹیمپ کے طور پر کام کرتے ہوئے اور اسلامی جمہوریہ پاکستان کے آئین کی صریح خلاف ورزی کرتے ہوئے اس کو منظور کیا۔ سینیٹ نے بھی اپنے کمنٹس میں اس کا نوٹس نہیں لیا۔ اس سے یہ بات بلاشبہ ثابت ہوتی ہے کہ جہاں تک ٹیکس قانون سازی کا تعلق ہے، ایف بی آر تو نااہل ہے ہی، لیکن ہمارے منتخب ارکان کو ملک کے اعلیٰ ترین قانون کی پاسداری کی کوئی پرواہ نہیں ہے، جس کے تحت انہوں نے حلف اٹھایا ہے اور اس کی بالادستی کو برقرار رکھنے کا عہد کیا ہے۔ وہ متعدد مرتبہ ٹیکس کی قانون سازی کرنے کے ضمن میں ایف بی آر کے ہاتھوں آئین کی بدترین خلاف ورزی کے مرتکب ہوئے ہیں۔ ریونیوکریسی ایک بار پھر ان کو چکمہ دینے میں کامیاب رہی! ان کو تو شاید اب تک اپنی سنگین غلطی کا احساس بھی نہیں ہے!

غیر منقولہ جائیداد کی منتقلی پر فیڈرل ایکسائز ڈیوٹی کے قانون کا نفاذ ہمارے منتخب ارکان اسمبلی اور سینیٹ کی دستور پاکستان سے لاعلمی کی روشن دلیل ہے مگر وہ حیرت انگیز انداز میں غیر منتخب اداروں اور ایگزیکٹو کے ہاتھوں آئین اور اس کی بالادستی کی پامالی کا دردناک انداز میں ذکر بھی فرماتے ہیں!

مذکورہ بالا مقدمات اور اس میں بیان کیے گئے دیگر بہت سے مقدمات میں بڑی تفصیل اور دو ٹوک الفاظ میں وضاحت کی گئی ہے کہ آئین کے ایکٹ، 2010 (18 ویں ترمیم) کے بعد، وفاق کو اسلام آباد دارالحکومت کے علاقہ جات (آئی سی ٹی) کے علاوہ غیر منقولہ جائیداد کی کیپٹل ویلیو پر کوئی بھی ٹیکس عائد کرنے کا کوئی اختیار نہیں ہے۔

وزارت قانون و انصاف نے فیڈرل بورڈ آف ریونیو کو 2010 میں رائے مانگنے پر آگاہ کیا تھا کہ ٹیکس حکام کو وفاقی دارالحکومت کے دائرہ اختیار میں کمرشل اور رہائشی پلاٹوں/ عمارتوں کی تمام الاٹمنٹ اور منتقلی پر فیڈرل ایکسائز ڈیوٹی وصول کرنے کا قانونی طور پر اختیار نہیں ہے۔ اس کے باوجود ایف بی آر نے آئین کے آرٹیکلز 77، 142، 189 اور 201 کی صریح خلاف ورزی کرتے ہوئے اس کو وفاقی بجٹ 2024 میں شامل کروایا۔

قومی اسمبلی نے پچھلے تین سال میں دوسری مرتبہ ایف بی آر کے ایما پر آرٹیکل (سی) 142 اور آرٹیکل 49 اور 50، حصہ اول، وفاقی قانون ساز فہرست (ایف ایل ایل)، آئین کے فورتھ شیڈول میں بیان کردہ صوبوں کے قانون سازی کے اختیارات کی خلاف ورزی کی ہے۔

اب ایف بی آر والے عدالتوں میں یہ منطق پیش کریں گے کہ یہ قانون تو پارلیمان نے منظور کیا ہے۔ ہم سب جانتے ہیں کہ مالیاتی بل کہاں تیار ہوتا ہے۔ ٹیکس کی قانون سازی کے معاملے میں ارکان قومی اسمبلی کی حیثیت محض ایک ربڑ سٹیمپ کی ہے۔ پھر ہم وطن عزیز میں جمہوریت کے فقدان اور جمہوری اداروں کی ناقدری اور عدالتوں کی مداخلت کا رونا روتے ہیں!

یہ بات حیران کن ہے کہ قومی اسمبلی اور سینیٹ میں بیٹھے ہوئے بہت سے تجربہ کار منتخب ارکان جو خود وکیل بھی ہیں وہ بھی ایف بی آر کی جانب سے آئین کی مسلسل خلاف ورزیوں کا نوٹس لینے میں ناکام رہے ہیں۔ یہ حقیت ہے کہ وہ بھی مالیاتی بل کو اہمیت نہیں دیتے۔ اس معاملے پر بحث کے معیار کے تو کیا ہی کہنے!

تازہ ترین خبروں، تجزیوں اور رپورٹس کے لیے نیا دور کا وٹس ایپ چینل جائن کریں

یکم جولائی 2024 سے فنانس ایکٹ 2024 کے ذریعے فیڈرل ایکسائز ایکٹ 2005 [ایف ای ڈی ایکٹ 2005 ترمیم شدہ 30 جون 2024 تک] میں کی گئی غیر آئینی ترمیم مندرجہ ذیل ہے:

بجٹ 23-2022 میں بھی فنانس ایکٹ 2022 کے ذریعے انکم ٹیکس آرڈیننس 2001 میں دفعہ E7 کو شامل کیا گیا اور اس کا رو بہ ماضی نفاذ ٹیکس سال 2022 سے کیا گیا۔ اسے ملک کی تمام پانچ ہائی کورٹس میں چیلنج کیا گیا تھا۔ دفعہ E7 اور ہائی کورٹس کے متضاد فیصلوں کی آئینی حیثیت پر تفصیلی بحث 24 مئی 2024 کے کالم میں دستیاب ہے۔

مذکورہ کالم یہاں پڑھیں؛ انکم ٹیکس آرڈیننس 2001 کے سیکشن 7E کا آئینی جواز کیا ہے؟

فنانس ایکٹ 2024 کے ذریعے غیر منقولہ جائیداد کی منتقلی پر فیڈرل ایکسائز ڈیوٹی کے نفاذ نے آئین کے تحت اس کے جواز سے متعلق کچھ بنیادی مسائل کو جنم دیا ہے اور ساتھ ہی 18 ویں ترمیم کے ذریعے فورتھ شیڈول میں درج وفاقی قانون ساز فہرست کے حصہ 1، اندراج 49 اور 50 میں کی گئی ترامیم کی حقیقی اہمیت اور تشریح کو بھی۔

لاہور ہائی کورٹ کے سنگل جج کے فیصلے کو اگرچہ ڈویژن بنچ نے انٹرا کورٹ اپیل [کمشنر آف ان لینڈ ریونیو بمقابلہ محمد عثمان گل، آئی سی اے نمبر 35908 آف 2023، (2024) 129 ٹیکس 364 ( ہائی کورٹ لاہور)] میں غلطی سے مسترد کر دیا ہے، اس میں غیر منقولہ جائیداد پر ٹیکسوں کی تاریخ کا شاندار جائزہ لیا گیا ہے اور مندرجہ ذیل قابل ذکر مشاہدات کیے ہیں:

پاکستان میں سٹیٹ ڈیوٹی ایکٹ 1950 کے تحت سٹیٹ ٹیکس وصول کیا جاتا تھا جسے 1979 میں بغیر کسی بحث و مباحثے کے منسوخ کر دیا گیا تھا۔ یہ اندراج 46 'جائیداد پر سٹیٹ ڈیوٹی' اور اندراج 45 'جائیداد کی جانشینی کے سلسلے میں فرائض' کے تحت فیڈریشن کے دائرہ اختیار میں تھا۔ غیر منقولہ جائیداد پر ٹیکس عائد کرنے والی دونوں اندراج کو 18 ویں ترمیم کے ساتھ ساتھ اندراج 50 میں ترمیم کے ذریعے منسوخ کر دیا گیا ہے، جس کے بعد ' غیر منقولہ جائیداد پر ٹیکس' کے فقرے کے بعد غیر منقولہ جائیداد پر 'ٹیکس' شامل نہیں ہے نہ کہ غیر منقولہ جائیداد پر، جس کی قیمت پر اندراج 50 کے تحت ٹیکس عائد کیا جانا ہے۔ اندراج 46 اور 45 کو خارج کرنے اور اندراج 50 میں ترمیم سے مجموعی طور پر ظاہر ہوتا ہے کہ تمام ٹیکس، جن کا بوجھ غیر منقولہ جائیداد پر ہے، وفاق کے دائرہ اختیار سے باہر ہیں۔

پانچ ہائی کورٹس (ٹیکس دہندگان کے حق میں تین اور وفاق کے حق میں دو) کے متضاد فیصلوں کے تناظر میں 18 ویں ترمیم کے ذریعے وفاقی قانون ساز فہرست کے حصہ اول میں اندراج 47 اور 50 کی تشریح کا معاملہ اس وقت سپریم کورٹ آف پاکستان میں زیر سماعت ہے تا کہ اس معاملے کو مستند طریقے سے حل کیا جا سکے کہ آیا انکم ٹیکس آرڈیننس 2001 کی دفعہ E7 آمدنی پر ٹیکس ہے یا غیر منقولہ جائیداد پر۔

سپریم کورٹ کے تین رکنی بنچ نے اس معاملے کی روزانہ کی بنیاد پر تین دن تک سماعت کی جو سپریم کورٹ (پریکٹس اینڈ پروسیجر) ایکٹ 2023 کے مطابق نہیں تھی۔ بعدازاں اس بات کی نشاندہی کرتے ہوئے کہ چونکہ یہ معاملہ آئین کی تشریح سے متعلق ہے، اس لئے سپریم کورٹ (پریکٹس اینڈ پروسیجر) ایکٹ 2023 کی دفعہ 4 کے تحت اس کی سماعت پانچ رکنی سے کم بنچ نہیں کر سکتا۔ اس معاملے کی سماعت کے لئے ایک لارجر بنچ تشکیل دیا گیا جس کے سامنے سماعت کی تاریخ 25 اپریل 2024 مقرر ہوئی لیکن اس کو ملتوی کر دیا گیا اور ابھی تک کسی نئی سماعت کی تاریخ کا اعلان نہیں کیا گیا۔

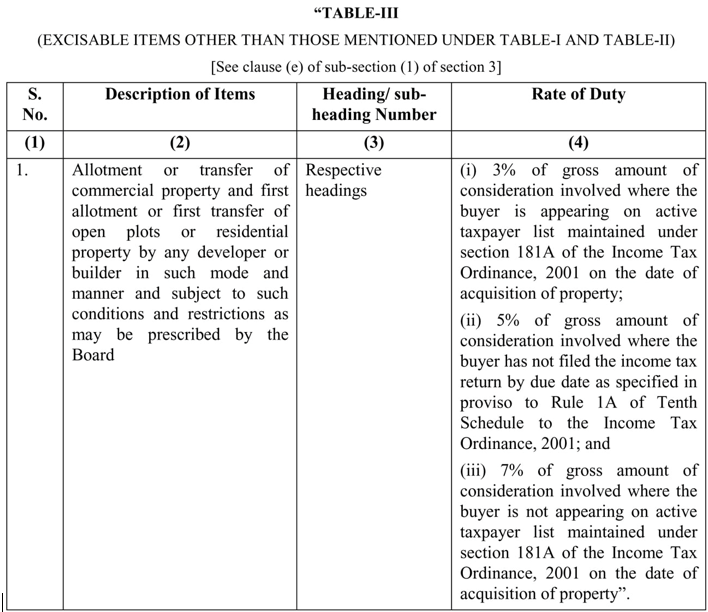

فیڈرل ایکسائز ایکٹ میں نئے شامل کردہ ٹیبل 3 کے سیریل نمبر 1 کے مجموعی مطالعے سے پتہ چلتا ہے کہ یہ ایک ڈیوٹی ہے جو کسی ڈویلپر یا بلڈر کی طرف سے تجارتی جائیداد کی الاٹمنٹ یا منتقلی اور کھلے پلاٹوں یا رہائشی جائیداد کی پہلی الاٹمنٹ یا پہلی منتقلی کے وقت الاٹمنٹ اتھارٹی، ایف بی آر کی مقرر کردہ شرائط کے تحت خریدار سے وصول کر کے قومی خزانہ میں جمع کروانی ہو گی۔

قانون کے الفاظ کے سادہ مطالعے سے پتہ چلتا ہے کہ کمرشل پراپرٹی یا اوپن پلاٹ کی پہلی بار الاٹمنٹ/ ٹرانسفر اور کوئی ڈویلپر یا رہائشی پراپرٹی کا بلڈر خریدار یا الاٹی سے منتقلی یا الاٹمنٹ کے دن لاگو شرح پر فیڈرل ایکسائز ڈیوٹی وصول کرے گا۔

اس میں کوئی شک نہیں کہ مذکورہ بالا تمام ٹرانزیکشنز کے سلسلے میں فیڈرل ایکسائز ڈیوٹی غیر منقولہ جائیداد کی منتقلی، خریدار یا الاٹی پر عائد کی جائے گی جو کمرشل پراپرٹی کے سلسلے میں کسی بھی ٹرانسفر یا پہلی بار کھلے پلاٹ کی الاٹمنٹ/ منتقلی اور رہائشی جائیداد کے لئے کسی ڈویلپر یا بلڈر کے ذریعہ سرکاری خزانے میں جمع ہو گی۔

اپنی اصل میں یہ نفاذ غیر منقولہ جائیداد کی منتقلی پر فیڈرل ایکسائز ڈیوٹی ہے، نا ہی ٹرانسفر کرنے والے یا ڈویلپر/ بلڈر کی طرف سے فراہم کردہ کسی بھی خدمات کا صلہ۔ یہ حقیت میں کیپٹل ویلیو ٹیکس ہے اور ایف بی آر پہلے ہی 2012 کے سرکلر نمبر 3 میں تسلیم کر چکا ہے کہ 18 ویں ترمیم کے بعد وفاقی دارالحکومت کو چھوڑ کر اسے لگانے کا اختیار صرف صوبوں کے پاس ہے۔ اگر دلیل کی خاطر یہ مان لیا جائے کہ یہ خدمات پر فیڈرل ایکسائز ڈیوٹی ہے تو اس پر ایف ایل ایل کے حصہ اول، آئین کے فورتھ شیڈول کے اندراج 49 کا اطلاق ہوتا ہے جس کے تحت 18 ویں ترمیم کے بعد صوبوں کو اس طرح کے ٹیکس لگانے کا خصوصی حق حاصل ہے۔

یہ ایک طے شدہ قانون ہے کہ ایف ایف ایل، آئین کے فورتھ شیڈول میں شامل اندراج باہمی طور پر مخصوص ہیں اور ایک قابل ٹیکس ایونٹ کے لئے دو اندراج استعمال نہیں کیے جا سکتے۔ اس سلسلے میں پاکستان انٹرنیشنل فریٹ فارورڈنگ ایسوسی ایشن بمقابلہ صوبہ سندھ اور دیگر (2016) 114 ٹیکس 413 (ہائی کورٹ سندھ) اور پاکستان موبائل کمیونیکیشن لمیٹڈ اور 2 دیگر بمقابلہ فیڈریشن آف پاکستان اینڈ دیگر (2022) 125 ٹیکس 401 (ہائی کورٹ سندھ) سند ہیں۔

آئین کے چوتھے شیڈول، وفاق قانون سازی فہرست کے حصہ اول کا اندارج 44، اپنے وسیع تر دائرہ کار میں بھی، جہاں تک خدمات پر کسی بھی طرح کے ٹیکس کے نفاذ کا تعلق ہے، 49 اندراج کی clause ouster کو ختم نہیں کر سکتا۔ اس طرح کا ٹیکس پارلیمنٹ (مجلس شوریٰ) کے ذریعے 18 ویں ترمیم کے بعد آئین کے آرٹیکل 77 اور (a) 142 کے تحت عائد کیا ہی نہیں جا سکتا۔ یہ صوبوں کا کلی اختیارہے جس کو غضب کرنے کا یہ انتہائی قابل مذمت غیر آئینی عمل ہے۔

آئین کے چوتھے شیڈول، وفاق قانون سازی فہرست، حصہ اول کے اندراج 49 میں 18 ویں ترمیم کی شامل کردہ خصوصی شق کے پیش نظر صوبوں کی خدمات کے ضمن میں قانون سازی کی اہلیت کو پاکستان انٹرنیشنل فریٹ فارورڈنگ ایسوسی ایشن بمقابلہ صوبہ سندھ اور دیگر (2016) 114 ٹیکس 413 (ہائی کورٹ سندھ) اور اس کے بعد پاکستان موبائل کمیونیکیشن لمیٹڈ اور 2 دیگر بمقابلہ فیڈریشن آف پاکستان اینڈ دیگر (2022) 125 ٹیکس 401 (ہائی کورٹ سندھ) میں واضح طور پر بیان کیا گیا ہے۔

اس بارے میں دو رائے نہیں ہو سکتیں کہ قومی اسمبلی نے غیر منقولہ جائیداد کی منتقلی کے سلسلے میں فیڈرل ایکسائز ڈیوٹی نافذ کر کے ایک بار پھر ملک کے سپریم قانون یعنی دستور پاکستان کے واضح حکم کی خلاف ورزی کی ہے۔ تمام ادارے آئین اور سپریم کورٹ اور ہائی کورٹ کے آرٹیکل 189 اور 201 کے مطابق فیصلوں پر عمل کرنے کے پابند ہیں۔ قومی اسمبلی نے غیر منقولہ جائیداد کی منتقلی پر فیڈرل ایکسائز ڈیوٹی عائد کر کے دونوں کی خلاف ورزی کی ہے جو اس کے قانون سازی کے اختیار سے باہر ہے۔

یہاں تک کہ اگر یہ خدمات پر فیڈرل ایکسائز ڈیوٹی ہے تو 19 اپریل 2010 سے نافذ ہونے والی 18 ویں ترمیم کے تناظر میں اس پر ٹیکس لگانے کا خصوصی قانونی اختیار صوبوں کے پاس ہے۔ غیر منقولہ جائیداد کی منتقلی پر فیڈرل ایکسائز ڈیوٹی کے اس غیر آئینی نفاذ کو یقینی طور پر متاثرہ افراد آئین کے آرٹیکل 199 کے تحت چیلنج کریں گے۔